多份保险叠加投保的优势和劣势是什么?-焦点信息

2025-08-17 14:01:35 来源: 和讯网

(相关资料图)

(相关资料图)

在保险规划中,很多人会考虑叠加投保多份保险。叠加投保是指在已有一份保险的基础上,再额外购买一份或多份同类或不同类的保险产品。这种投保方式既有优势,也存在一定劣势。

叠加投保的优势较为显著。首先,能大幅提高保障额度。以重疾险为例,若一份重疾险的保额为 30 万,当被保险人不幸患上合同约定的重大疾病时,所能获得的赔偿就是 30 万。但如果叠加投保了两份保额均为 30 万的重疾险,那么在符合理赔条件时,被保险人就可以获得 60 万的赔偿。这对于那些治疗费用高昂的重大疾病来说,能在很大程度上缓解经济压力。

其次,叠加投保可以实现保障的多元化。不同的保险产品在保障范围、保障期限等方面存在差异。通过叠加投保不同的保险产品,可以覆盖更多的风险。比如,一份意外险主要保障因意外导致的身故、伤残和医疗费用,而一份寿险则主要保障被保险人在保险期间内的身故或全残。同时投保这两种保险,既可以在遭遇意外时获得相应的赔偿,也能在因疾病等其他原因导致身故或全残时得到保障。

然而,叠加投保也并非没有劣势。其一,保费成本会增加。购买多份保险意味着需要支付多份保费,这对于一些经济条件有限的人来说,可能会造成较大的经济负担。例如,一个普通家庭同时为家庭成员购买多份高额的重疾险、寿险和意外险,每年的保费支出可能会达到数万元。

其二,理赔可能会受到限制。虽然大部分情况下,叠加投保的保险可以分别理赔,但在某些情况下,理赔可能会受到限制。比如,医疗险属于费用补偿型保险,其理赔原则是补偿被保险人实际发生的医疗费用,不会让被保险人通过保险获得额外的收益。即使叠加投保了多份医疗险,最终获得的理赔金额也不会超过被保险人实际支付的医疗费用。

为了更清晰地对比叠加投保的优势和劣势,以下是一个简单的表格:

在进行保险规划时,消费者应根据自身的经济状况、风险保障需求等因素,综合考虑是否叠加投保以及如何叠加投保,以达到合理的保险配置。

每日热点

-

多份保险叠加投保的优势和劣势是什么?-焦点信息

-

观天下!游客少了怪猴子?峨眉山“降温”带来哪些文旅启示

-

今日讯!又反转!“3女带4孩续面”顾客最新发声:不再和解,起诉面馆老板

-

今日报丨2025年光学镜头上市公司龙头股名单出炉,了解一下(2025/8/15)

-

焦点滚动:越涨越赎!主观股票私募遇尴尬,资金涌入量化产品

-

快资讯丨越涨越赎!主观股票私募遇尴尬,资金涌入量化产品

-

小米空调线上市占率超越格力,卢伟冰回应!此前称小米空调今年目标中国前三

-

每日关注!主观股票私募遇尴尬 资金涌入量化产品

-

通信技术十强公司是哪几家_2025年8月15日板块股票市值排行榜 每日快报

-

2025年光学龙头股上市公司,请查收(8/15)

-

一分钟带你了解糖业上市龙头企业有哪些?(2025/8/15)_每日视讯

-

聚焦:动物园企业,这份名单别错过!(2025/8/15)

-

带你了解三大光通讯概念龙头股企业(2025/8/15)

-

广州可统建材有限公司成立 注册资本10万人民币-每日焦点

-

面壁智能成立汽车业务线,与吉利、长安等车企合作AI座舱-速读

-

前沿热点:因合伙合同纠纷,华立股份及其子公司遭起诉!涉案金额逾1.4亿元

-

农产品加工企业一览(2025/8/15)

-

骏昌通讯“一种电子接插件”专利获授权

-

今头条!脑机接口概念龙头股持续走强 6股获机构调研5次及以上

-

珠江啤酒等公布“一种使用药食同源原料及发酵蒸馏复合工艺进行啤酒生产的方法及啤酒”专利

-

中信重工等公布“面向非平衡样本的交互式故障诊断方法、装置及存储介质”专利-当前热点

-

白酒名企盯上啤酒“蛋糕”:跨界入局能否搅动行业变局?_每日热议

-

当前焦点!蔚来(09866)全国充换电站网络布局已基本形成,进入攻坚加密的建设新阶段

-

干货!这只水处理药剂企业龙头(2025/8/15)

-

氮化镓龙头:有三只!(2025/8/15) 焦点播报

-

8月16日龙安废钢价格:冲豆、道轨、钢筋切粒2490 即时

-

碳素龙头股梳理,一分钟教你看懂(2025/8/15)

-

“利好小作文”频现 部分上市公司回应拖沓

-

桂浩明:沪深300跑输绝大多数宽基指数 为何走势相对滞后?

-

空气能热泵相关公司哪家比较好_第一季度营收增幅前10排名

-

如何通过技术图表分析期货市场?_当前热门

-

糖尿病治疗受益企业(2025/8/15) 动态

-

康众医疗: 康众医疗关于计提信用减值损失的公告内容摘要-独家

-

人民银行发布二季度货币政策报告提出 加大对服务消费供给企业的金融资源投入 热资讯

-

3大龙头证券公司(2025/8/15) 头条

-

每日速读!A股流感疫苗概念龙头股名单,值得关注!(2025/8/15)

-

视焦点讯!苏州亿百道供应链投资管理有限公司成立 注册资本588万人民币

-

无锡启光包装材料有限公司成立 注册资本100万人民币

-

通天酒业(00389.HK)中期收益上升约6%至5969.5万元|焦点快播

-

金徽股份2025年半年报业绩稳健,资源战略持续推进-快看

-

石家庄峪陉山泉水有限公司成立 注册资本68万人民币

-

热资讯!寒武纪:向特定对象发行股票申请获上交所审核通过

-

骏高控股(08035.HK):梁宇希辞任非执行董事_焦点热闻

-

百利达集团控股(08179)公布中期业绩 净利103.2万港元 同比减少96.86%

-

现代中药集团(01643)发盈喜,预期中期股东应占溢利不少于 200万元 同比扭亏为盈-每日焦点

-

【15日资金路线图】两市主力资金净流入超23亿元 非银金融等行业实现净流入

-

中路股份:2025年半年度净利润约-831万元

-

丽珠医药(01513):JP-1366片注册上市许可申请获受理

-

今日视点:微信悄然测试分付 腾讯加码布局消费信贷产品

-

每日观点:“黑羊”绝影:如何给车企铺AI路?

-

均普智能(688306)龙虎榜数据(08-15)

-

当虹科技BlackEye Vision系统拓展新场景:跨城操控宇树机器人

-

【异动提醒】福赛科技(301529)8月15日13点1分创60日新高

-

滚动:这个东莞品牌把大码女装卖到了美国:一分钟卖一件

-

财说| 股东回报被摊薄?江苏索普增发背后的困境|焦点快看

-

名创优品广州科技公司减资至3.1亿|速看

-

每日热门:8月15日苏州市场镀锌无缝管价格稳

-

焦点资讯:央行将开展5000亿元买断式逆回购操作

-

北交所两融余额67.51亿元 较上一日增加1.33亿元|快讯

-

爱丽家居连收3个涨停板-独家

-

中科三环:人形机器人真正推向消费市场后,将给钕铁硼永磁材料行业和公司带来积极影响

-

每日看点!胜蓝股份:公司液冷板产品目前仅处于小批量试产阶段

-

沪指一度突破3700点,股市向上拓展空间依靠哪些力量?

-

卓易信息:融资净买入2076.49万元,融资余额2.79亿元(08-14)-百事通

-

美股异动 | 新能源车股集体走低 特斯拉(TSLA.US)跌0.77%

-

重点聚焦!希腊酸奶出口大增

-

博安生物(06955)完成配售4800万股 净筹约7.8亿港元_当前关注

-

东方电缆:上半年归母净利润4.73亿元,同比下降26.57%_每日热点

-

快讯:美股三大指数集体低开

-

和讯投顾陆润凯:市场分化了,调整还在继续,先不着急去博弈 焦点资讯

-

兰剑智能:2025年上半年净利润4136.26万元 同比增长11.89%

-

卫龙美味:上半年收入34.83亿,同比升18.5% 每日消息

-

信濠光电(301051.SZ):上半年净亏损2.15亿元-焦点简讯

-

当前信息:和讯投顾陈炜:大盘高位放量回落,什么信号?

-

全球AI金融新纪元:GAH 全球AI视野矩阵基金重磅上线

-

大行评级|高盛:思科业绩指引未有惊喜略令人失望 予其目标价71美元-今日报

-

观焦点:金田股份(601609)龙虎榜数据(08-14)

-

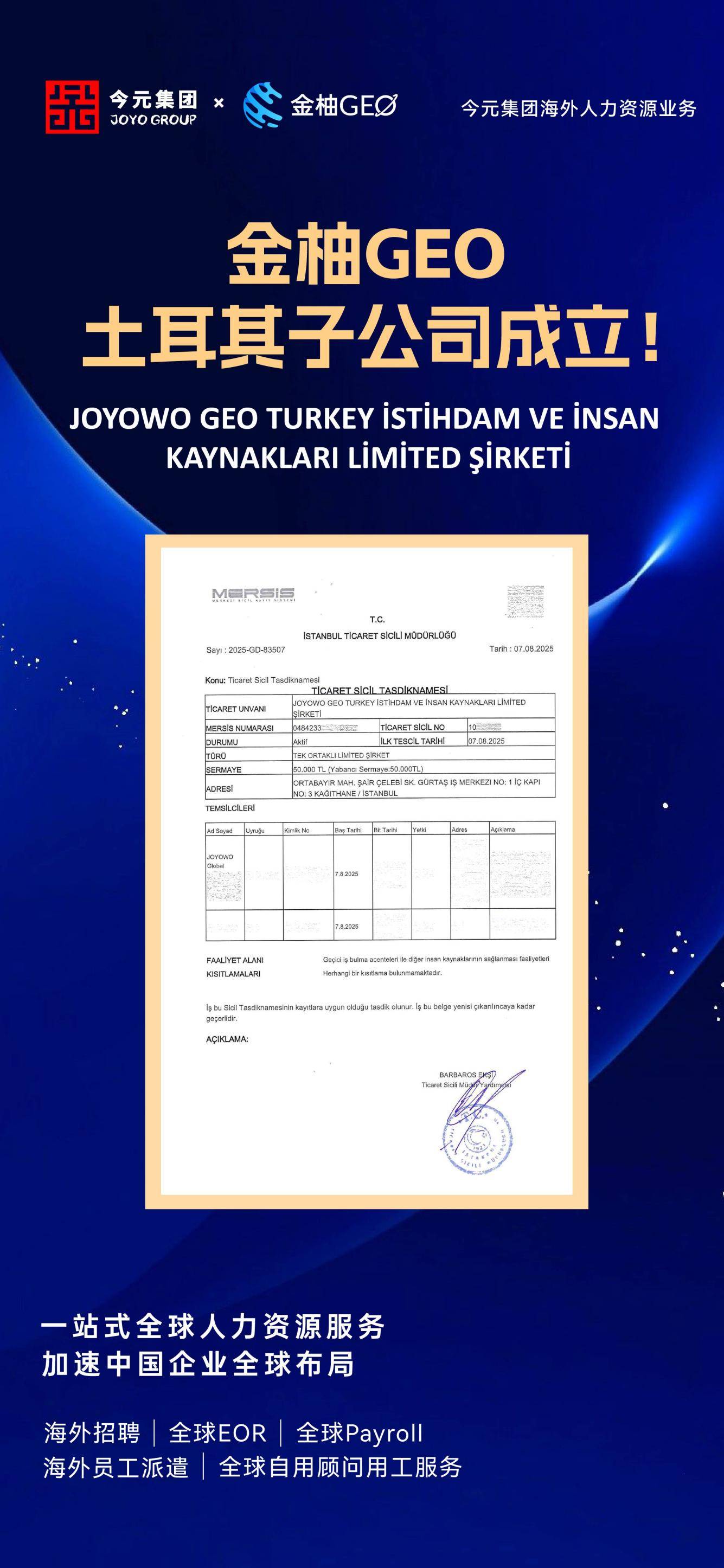

今元集团土耳其公司持证经营,全链路服务破解中企出海难题

-

每日报道:热搜!王一博起诉莆田鞋

-

热讯:152家储能企业发声反内卷

-

微速讯:崔东树:7月乘用车零售减速 新能源车市场走势较强

-

焦点快看:星展:上调李宁目标价至19.5港元

-

微动态丨大行评级|星展:上调李宁目标价至19.5港元 评级“买入”

-

恒生科技指数跌超1% 每日报道

-

保险费用如何与保障内容相匹配? 讯息

-

焦点速递!优必选增资至4.4亿 增幅约5%

-

每日短讯:期货市场中的技术分析与投资策略如何结合?

-

通灵股份等成立科技新公司 注册资本1.5亿元

-

2025年8月上旬流通领域重要生产资料市场价格变动情况 快消息

-

东方生物:融资净偿还181.2万元,融资余额2.17亿元(08-13) 焦点

-

宿迁欢布宠物用品有限公司成立 注册资本5万人民币

-

焦点报道:南京曦慈科技有限公司成立 注册资本5万人民币

-

纽约股市三大股指13日上涨

-

焦点消息!韩金监院与金投协会称将为韩股市保驾护航

-

今日讯!雪祺电气:拟取得盛邦电器70%股权 向产业链上游延伸

-

河北雄安旺腾塑料制品有限公司成立 注册资本10万人民币|最新

-

宇环数控:控股股东、实际控制人许世雄拟减持不超过约156万股

-

REMEE PLUS九针水光针头:全维度消弭求美者顾虑,安心开启水光变美之旅

-

焦点热议:押注关键环节,这家上市公司拿下一家人形机器人初创公司

-

1.3元/W!中广核重庆光伏PC总承包中标公示

-

每日速讯:捷佳伟创钙钛矿整线设备顺利出海日本市场

-

从打工人困境出发,守护百分百以双保障守护稳稳的幸福

-

人保车险-巧妙购买保险,让车辆得到多层保障

-

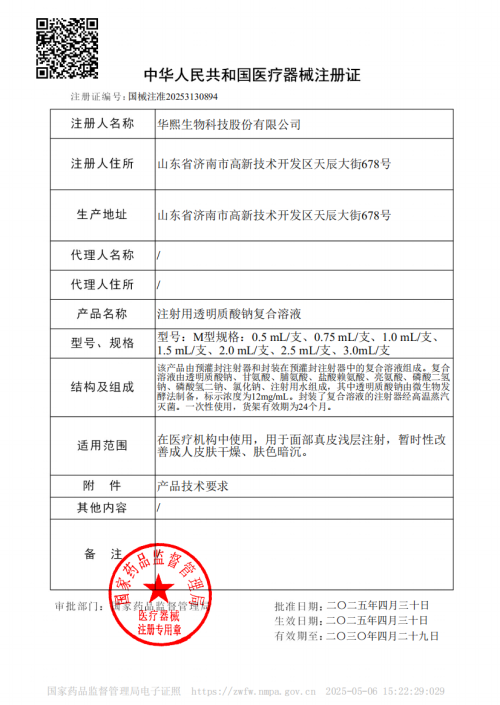

华熙生物医美以三类械合规产品守护医美安全,重塑行业信任

-

中荷人寿∣保险温情时刻 15万理赔金为肺癌患者撑起希望

-

《2025世界公民报告》与高净值人群的全球身份战略:在动荡时代寻找确定性

-

《人性的弱点》一书给管理者的

-

中荷金生有约(分红型)荣获“年度优选・养老保险产品”奖

-

2025年化妆品源头工厂推荐:十大优质厂商助力品牌定制

-

以硬实力破解中面部衰老难题,润致耀然凭什么脱颖而出?

-

中荷人寿开展 2025年“7·8 全国保险公众宣传日”活动

-

车险快到期怎么续保?

-

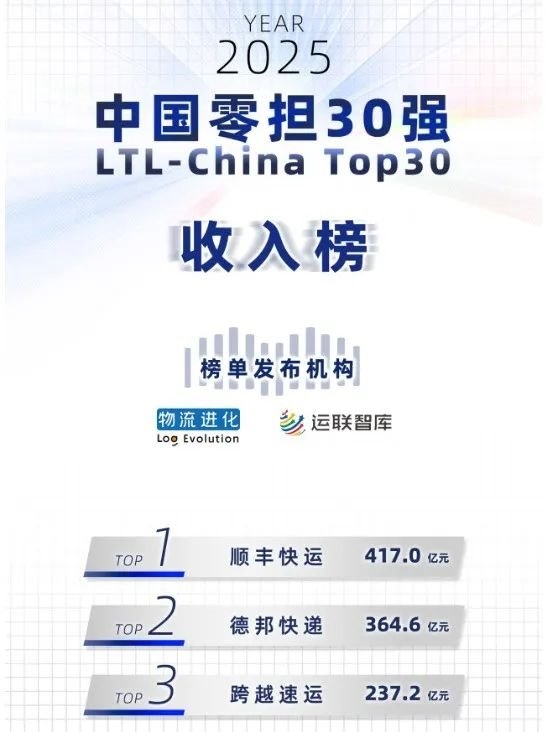

顺丰都在学!跨越速运到底牛在哪?

-

“渝贸全球·外贸护航”计划启航!万里汇以数字支付解决方案助力渝企出海,货通全球!

-

专家一席谈:现代古月轩珐琅彩的收藏价值

-

vivo荣获ITU全球峰会最佳案例奖,打造科技向善新范式

-

五大新品震撼发布,美的楼宇科技打造行业碳索跃迁新范本

-

连续多年稳居前三!跨越速运凭什么成为行业破风者?

-

婴儿、宝宝湿疹适用普特彼,薄嫩皮肤需要更多呵护

-

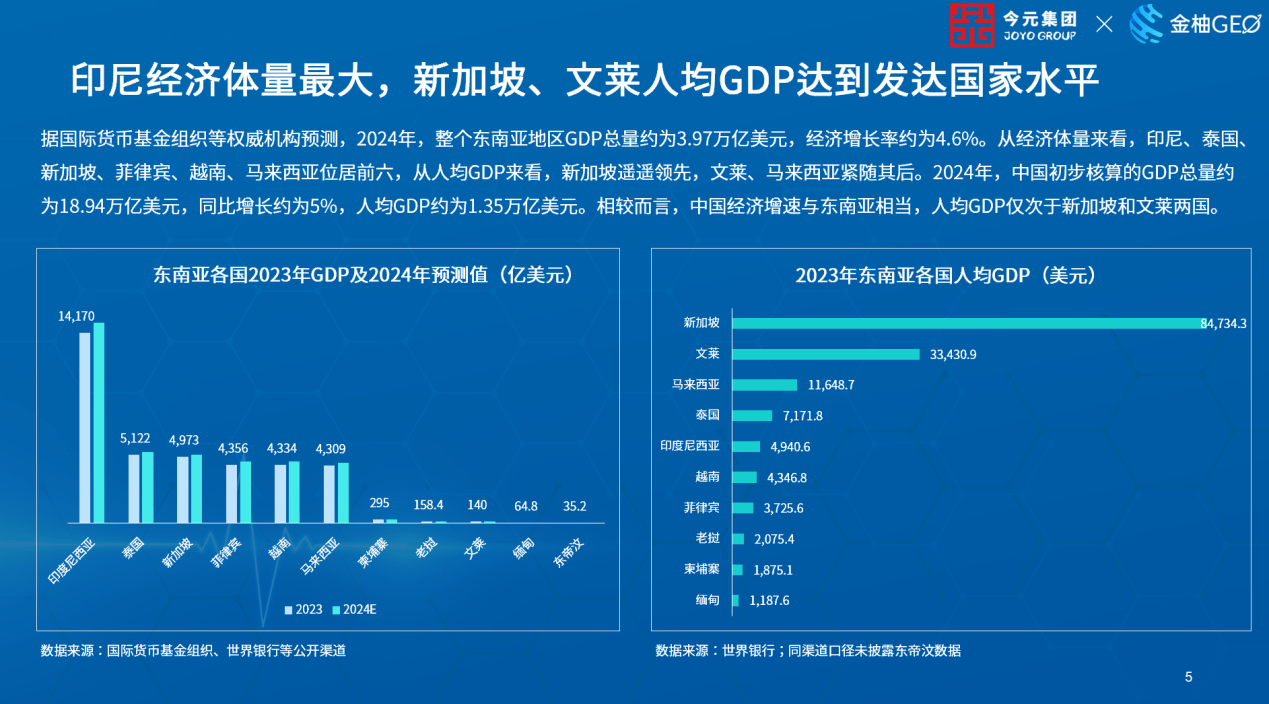

东南亚出海热,今元集团携金柚GEO解锁本土化用工实践指南

-

“央妈”放大招 3000亿MLF狂砸 债市怎么走?

-

00后们的毕业季,有多抽象

-

赣迎四海 智汇全球:2025 福布斯中国海外商协会创新合作交流会圆满落幕

-

区块链新革命新纪元,RionWallet解码经济未来

-

CS Global Partners发布《2025世界公民报告》深度探讨全球变局与人类处境

-

第十一届上交会圆满闭幕,今元集团以技术创新引领全球人力资源服务范式

-

PayKKa携手财税精英,共探跨境支付合规新策略

-

外贸收款被骗的5大常见套路与防范

-

今元集团亮相第十一届上交会,以AI+HR驱动企业全球竞争力

-

CPHI China 2025即将启幕 润楚集团携多元产品线盛装亮相上海

-

2025年圣基茨和尼维斯投资门户峰会:树立可持续投资与创新标杆

-

从0开始做外贸,新卖家如何搭建完整流程?

-

打造高校电竞标杆,「一加杯」和平精英高校赛总决赛燃情收官

-

想做中非长期生意?如何选对收款伙伴?

-

vivo出席博鳌亚洲论坛国际科技与创新论坛2025年香港会议,共话人工智能未来图景

-

赋能全球绿色出行——深圳友邻时代新能源的国际化布局

-

2025宁波跨博会圆满收官!从4.0到5.0,还有哪些期待?

-

能效管理有困难?丨放心交给全能施管家

-

中荷人寿启动品牌月活动,全方位践行健康中国战略

-

中荷人寿理赔服务为客户家庭撑起“守护伞”

-

赛波斯签约成为新西兰羊毛全球超级战略伙伴

-

一加Ace 5 至尊系列发布 带来远超同档的旗舰游戏体验

-

首届全国法律垂直大模型行业论坛盛大启幕

-

一加 Ace 5 竞速版搭载「电竞三芯」 游戏体验超越同档所有手机

-

新能源车险的专属条款

-

万里汇联合雨果跨境发布《十大外贸产业带洞察报告》

-

科技赋能民生福祉 金天国际以创新实践助力国家战略落地

-

电竞三芯,游戏至尊 一加 Ace 5 至尊系列正式定档5月27日

-

“5·17”科学补硒宣传进北京暨恩施硒产业推介活动在京举行

-

硒品出山拓市场 恩施产业 “硒” 望无限

-

vivo发布“声声有息科技助残专项行动”,以科技之力,共筑无障碍未来

-

一加宣布与联发科技达成战略合作,首次将「风驰游戏内核」写入天玑平台

-

性能最强、价格最香,一加平板 2 Pro 国补后 2719 元起

-

一加官宣首次将风驰游戏内核写入天玑平台,并与MediaTek联合发布天玑9400系列新芯片

-

山水之间,意蕴悠长——从一幅画评王保起山水画作

-

中荷人寿蜜丝会:健康潮趴,女性活力尽情绽放

-

测评6款肌醇产品,谁才是真正的“温柔调节派”?

-

华熙生物·润致「润致·缇透」首款明确“肤质改善适应症”的合规动能素Ⅲ类械证获批,以合规与科技重塑医美未来

-

TikTok Shop墨西哥/印尼/越南本土店开店指南 | 低成本创业必备!(附0门槛开店渠道)

-

【反诈卫士】警银联动筑防线---- 民生银行广州荔湾支行成功拦截涉诈开卡事件

-

广交会中企跨境对话大连阔森特孙全一:线上线下并行,激活企业出海长期价值

-

《Cell》科学验证透明质酸抗衰新发现!华熙生物润百颜·玻玻获批上市!

-

做大“朋友圈”!直面关税变局,中企跨境助企业掌握出海主动权

-

又小又美又强,「小屏大魔王」一加 13T 国补后 2899 元起

-

致敬奋斗者,易至汽车5·1焕新行动,重磅优惠助力新征程

-

第137届广交会第二期全面展开 中企跨境助中小外贸企业在海外行稳致远

-

一加 13T 搭载 A++ 级小直屏,打造小屏旗舰显示素质天花板

-

AI赋能政务审核提速,易联众智能材料预审平台开启数字政务服务新图景

-

易联众参与的技术成果荣获2023年度福建省科学技术进步奖三等奖

-

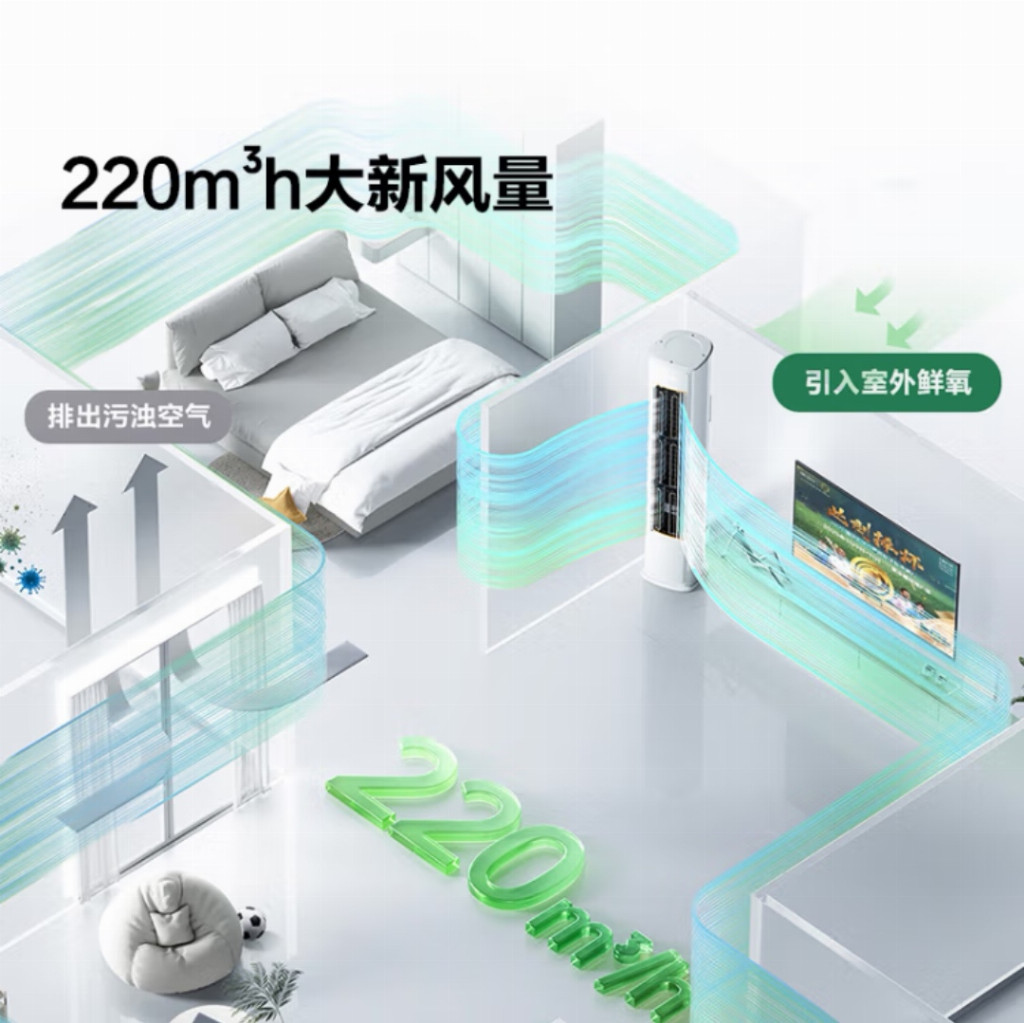

海信X3Pro:双排引擎遇上AI大脑,开启新风空调省电新革命

-

主动服务 中荷人寿随时给予安心守护

-

关税战火重燃,中企跨境助力外贸企业跑赢非美市场

-

一加 13T 首发行业独家「冰河散热系统」,打造小屏手机顶级游戏体验

-

比音勒芬AI 战略,开启高增长投资新机遇

-

第137届广交会开幕首天 中企跨境三方对谈把脉跨境B2B采购新趋势

-

跑分突破 300 万,一加 13T 刷新小屏手机性能上限

-

Intertek闪耀广交会:全面质量保障方案赋能中国企业全球化布局

-

中企跨境再度亮相广交会,首发采购商行为洞察白皮书引领外贸新格局

-

180天的温暖守护,中荷人寿理赔服务获客户赞誉

-

「小屏大魔王」一加 13T 官宣定档 4 月 24 日,打造性能小屏天花板

-

中企跨境携六大核心产品、外贸获客必备白皮书亮相第137届广交会

-

今元集团澳洲公司持证经营,构建全球人力资源服务网络

-

破解外贸增长密码!中企跨境×36氪研究院白皮书首发:B2B采购行为巨变,你跟上了吗?

-

悦己生活,从江铃集团新能源易至汽车EV3 PLUS开始

-

人保车险-车险不是消费,而是对未来的投资

-

立白日化智云赋能香佩特,开启宠物香氛新风尚

-

比舞龙更燃、比豫剧更炸!仰韶非遗微电影这次“吹”出新高能

-

独立站、品牌DTC支付收单方式——连连全球收单

-

连连跨境收款手续费多少?连连国际针对不同平台的具体费率

-

2025年龙江服务消费季暨乳制品展销节盛大启幕

-

怎么选择合适的跨境出海服务商?我们测评了这几家

-

安吉尔哪吒2代震撼发布,净水黑科技定义鲜矿好水

-

易至汽车羿驰05、秦Plus EV、埃安S,谁是10万级家轿首选?

-

第三方收款渠道深度盘点:连连,空中云汇,派安盈,PayPal

-

辨清试剂瓶与血清瓶:相似外观下的功能差异

-

别忽略眉弓立体度的重要性!润致玻尿酸带来面部美化新思路

-

中企跨境斩获2025 Google合作伙伴最高荣誉 出海营销服务实力持续被认可!

-

西屋F5s净饮机来袭!冰热净矿四合一,解锁智能健康饮水新体验

-

借助“流量+留量”营销型外贸B2B独立站 中企跨境为出海企业制胜海外

-

跨境电商物流的挑战与应对:运输时效、清关效率与成本控制