青农商行不良率2.09%居A股银行首位 贷款违规频发两年累计被罚7597万 世界简讯

2023-05-08 13:26:41 来源: 长江商报

【资料图】

【资料图】

每日热点

-

青农商行不良率2.09%居A股银行首位 贷款违规频发两年累计被罚7597万 世界简讯

-

恒昌医药裙带亲属低价入股涉利益输送 三年投8.17亿销售费多次卖劣质产品被罚

-

北汽蓝谷3年巨亏172亿仍坚持“上量”存隐忧 负债率高达82.8%靠控股股东输血度日|全球快报

-

全球热讯:片仔癀净利率超50%仍抛出史上最大幅涨价 营收净利时隔7年双失速股价跌逾四成

-

缅怀,铭记!驻南联盟使馆旧址前摆满鲜花

-

养老金第一个月怎么发放工资 养老金可以领取多少钱 快资讯

-

世界短讯!纳睿雷达: 1、公司雷达产品采用全固态全相参的双极化(双偏振)收发单元的设计

-

星云股份:二级市场股票价格受宏观环境、市场情绪等多重因素影响存在一定波动,公司将积极努力做好生产经营

-

四川九洲:公司2022年加权平均净资产收益率同比增加,下一阶段经营发展将进一步提升公司盈利能力 天天报资讯

-

达志科技:目前协议已签署,待完成工商过户手续后,公司会出进展公告,感谢您对公司关注|环球新动态

-

食用碱的危害大吗_食用碱的危害|天天要闻

-

中国足彩网竞彩8日推荐:勒阿弗尔取胜 全球热点评

-

世界速讯:湖北5项工程获全国水利工程最高奖——大禹奖

-

一线四强城市2022年业绩大比拼:承受逆压,却也各有精彩!

-

云涌科技: 二级市场股票价格变化受到多方面因素影响

-

世界微头条丨甘咨询:公司主营业务为工程咨询技术服务,不涉及新能源汽车业务

-

全球观速讯丨中国海诚:目前公司从事数字化业务的团队约184人,从事智能制造业务的团队约69人

-

霍尼韦尔携手金尚环保在中国西部打造大型可持续航空燃料产业基地

-

中银证券给予通威股份买入评级,硅料业务量利双升,加速推动组件规模化布局 看点

-

全球连线 | 土耳其震中的“中国村”:见证来自中国的关爱

-

扬长避短培育特色产业-环球实时

-

新能源汽车假期“充电难”如何破解?

-

环球时讯:四川苍溪:“阆苍南”首例不动产登记抵押业务在苍溪成功办理

-

中电港(001287):该股换手率大于8%(05-08)

-

莱绅通灵收上交所问询函:收入确认是否符合会计准则 供应商与上市公司及控股股东是否存在关联关系 环球新资讯

-

南京公用:公司与游客签订的合同为国家文旅部的制式合同,包括电子合同

-

雅戈尔: 董监高持股情况可以查阅公司2022年年度报告(图文版)第51页|当前头条

-

海象新材:您的宝贵意见我们会认真研究

-

全球观察:区块链世界会遇到哪些风险-而我们该如何应对?

-

每日速读!The Orangeblowfish强化领导团队 任命阮沛宗为业务总监

-

安徽省长丰县市场监管局开展“双随机、一公开”计量专项监督检查

-

麻六记注资100万元在北京成立酒店管理新公司 世界焦点

-

乐了:持续探索成分应用,以科学力护肤 天天热讯

-

即时看!第十届中国企业家发展年会将在福州举行

-

当前关注:农耕物资快速到位 有力保障粮食丰收

-

统筹运力为假期出行提供更多选择

-

学术欺凌在中国,一种隐秘的存在 焦点观察

-

宏观利空集中来袭,铜价转入跌势

-

天天视讯!关于我在淄博吃烧烤:差点露宿街头及我在淄博吃烧烤:差点露宿街头详情

-

南模生物: 公司目前拥有约14万个笼位,已全部投入使用,各基地的笼位使用率正在优化提升过程中

-

每日快讯!中国汽研: 公司近年来坚持稳中求进总基调,扎实推进转型,业绩屡创新高,行业影响力逐步提升

-

太原重工: 公司一贯重视国际化发展,正在建立全球营销网络,其中轨道交通产品已出口至德国等欧盟市场 天天热推荐

-

华海清科: 供应商信息涉及公司商业机密,具体情况不方便透露;目前公司零部件国产化率约为75%-80%

-

观速讯丨多国央行强劲购金 中国黄金消费需求反弹

-

世界观天下!Simco-Ion推出全新中文版 IQ Power 智能静电控制台

-

国海创联引进智利优质活牛 促进行业发展

-

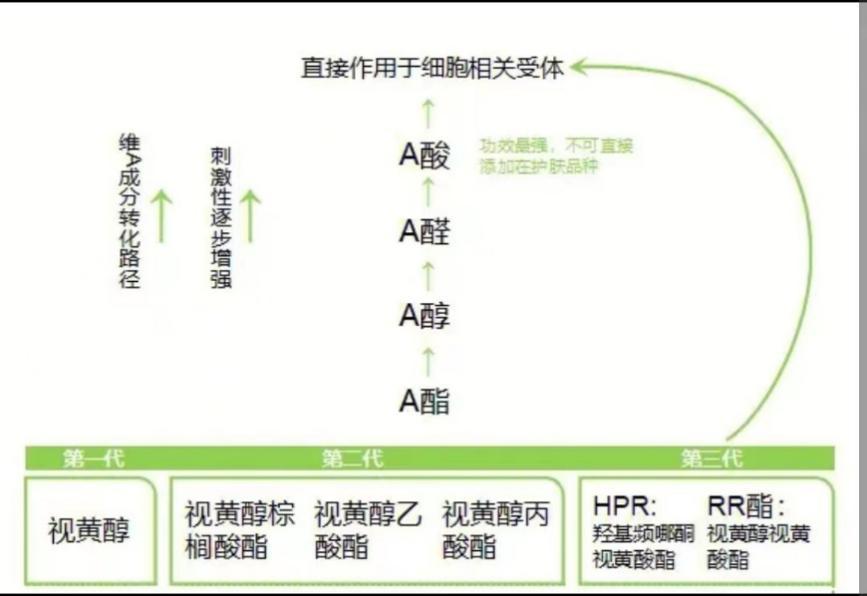

抗皱成分那么多,御简UJ.LINCO为何选中视黄醛?

-

每日短讯:数字化赋能系统治理 破解水环境可持续治理难题

-

看手机的正确姿势 你学会了吗? 环球今日报

-

解锁五一假期家电市场新趋势:绿色、智能、套系化-焦点滚动

-

反食品浪费已成全民共识 环球聚焦

-

要做“灯塔”的迈瑞医疗,加速背后暗藏隐忧 播报

-

焦点信息:大连石油交易所 开辟液体二氧化碳交易新渠道

-

14家评级机构看好,金地一季度的成绩却不太理想

-

破解水环境可持续治理难题-世界新要闻

-

我国建成最大规模动力电池产业体系-世界观察

-

警报拉响!银行股接近危机门槛,预示美股苦日子还在后头

-

柬埔寨大学生“汉语桥”竞风采:做新时代柬中友谊传承者 观察

-

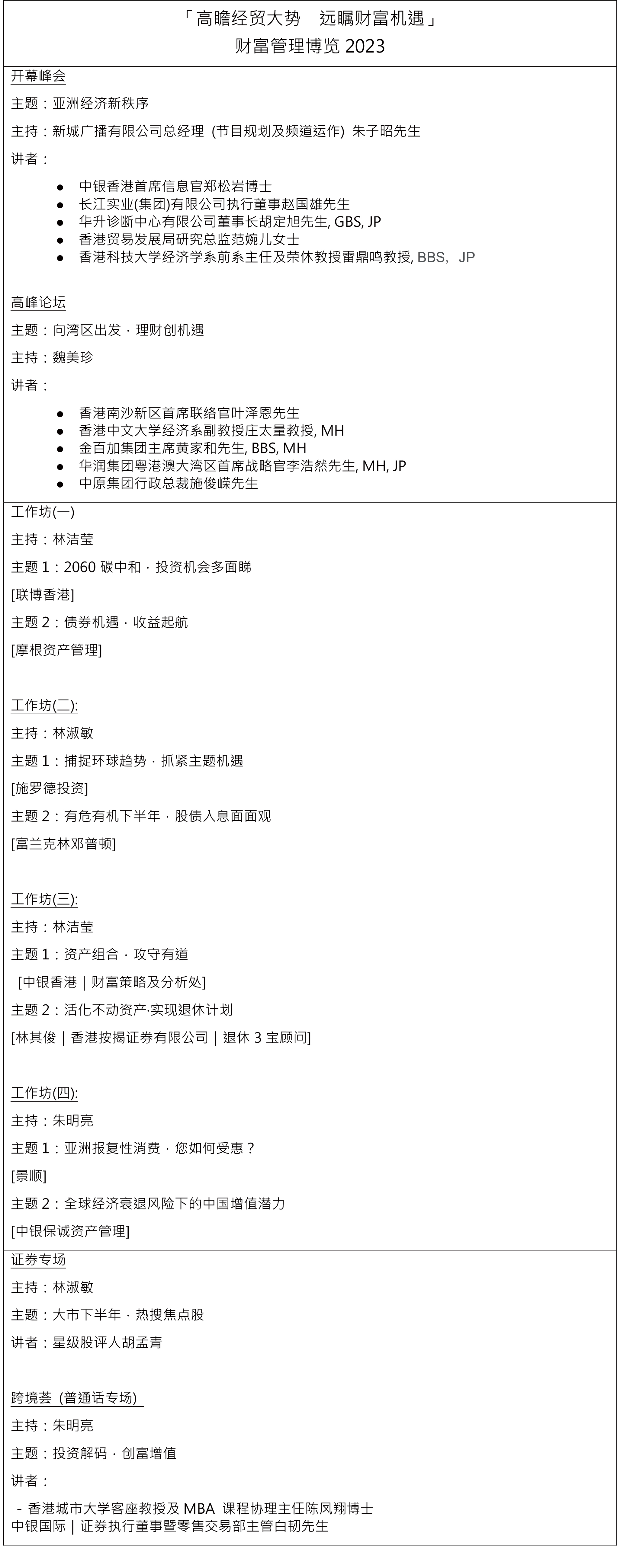

中银香港呈献、 新城财经台主办「财富管理博览2023」 专家云集高瞻经贸大势

-

观长白 | 炭火加铁盆,烧烤还能这么吃…… 全球即时

-

今日热文:《奔跑吧》收视率下滑,观众与新鲜感的失联

-

从淄博大山中走出的农民企业家:朱新礼!

-

债券资产构筑安全垫 权益资产多元添利 富国稳健添利今日首发

-

外媒:巴基斯坦拟用人民币购买俄石油

-

澳门与横琴联动 持续拓宽营商舞台 天天新消息

-

国家医保局:一季度基本医疗保险基金整体运行平稳

-

大连石油交易所开辟液体二氧化碳交易新渠道 环球新要闻

-

涉嫌非法吸收存款 雪松控股下属公司被警方立案查处 焦点观察

-

世界滚动:支持光伏发电产业发展 鼓励沙漠里“种太阳”

-

动态:健康家电消费持续升温

-

【播资讯】“互换通”正式落地 中国债市对外开放再进一程

-

5月7日晚间沪深上市公司重大事项公告最新快递-环球热资讯

-

偶联剂的作用原理和目的_偶联剂的作用|通讯

-

巴菲特投资的变与不变

-

环球微速讯:旭辉集团前四月销售额294.3亿元 同比下降24.23%

-

化妆品成分微量添加不等于没功效|每日视讯

-

胃怎么“跑”到了胸腔里?这个胃癌手术很特别!|世界热讯

-

世界播报:加快建立房地产发展新模式 着力稳定房企预期

-

【全球新视野】减肥就必须“戒碳水”?当心“病态瘦”!

-

世界观速讯丨让医疗美容更健康

-

最新快讯!马騳骉搞笑视频 马騳骉

-

哈姆:G3让沃克进轮换是他自己打出的表现 仍对比斯利&布朗有信心_环球新资讯

-

天天观热点:A4继任者? 全新奥迪A5/S5 Avant谍照曝光

-

软通动力:公司的数字人产品已应用到公司的新品发布会上进行产品发布讲解

-

哈特提至首发对替补的影响?锡伯杜:季后赛要应局势而变 天天简讯

-

羽绒服的油渍怎么洗掉简易方法_羽绒服的油渍怎么洗-世界视点

-

延津职专志愿服务队

-

龙套好愉悦_龙套好愉快_独家

-

【世界新要闻】打野和中下双C的重要性!三届S赛冠军,为啥打野拿了两次FMVP?

-

*ST泛海:收盘价连续12个交易日低于1元 存在被终止上市风险_天天快资讯

-

此景可待:绝美风景摄影心经

-

当前最新:虱子用药_虱子药有哪些

-

传谷歌计划升级搜索:AI聊天和短视频即将登场

-

三斤三两百元大钞是多少钱_3斤百元大钞多少钱_每日视点

-

华阳集团:理想汽车是公司的客户_全球快消息

-

「央广时评」4个多月400亿件 快递“递”出什么信号 今热点

-

小腿痒是什么原因导致的_小腿痒是什么原因

-

机构忙坏了!这一赛道,被重点“光顾”!

-

谷歌Pixel 7a图像展示了其最酷的颜色之一和零售包装 天天热议

-

三星Galaxy Z Flip 5的封面屏幕可以获得新鲜不规则的设计 头条

-

摩托罗拉Razr 2023的封面屏幕将与原始iPhone的显示屏一样大

-

大规模的谷歌Pixel 7a泄漏没有留下任何想象力_全球要闻

-

索尼Xperia 1 V将于11月发布 并拖着新的成像传感器_世界动态

-

小折叠的“大外屏”设计:炫酷之余、也有隐忧-环球热点

-

董宇辉自曝曾抗拒卖货写检讨:一度撑不下去想放弃

-

全球今亮点!新易盛:产品利润情况与产品结构、成本控制、工艺方法等多重因素相关

-

全球热消息:外汇局:截至4月末我国外汇储备规模为32048亿美元 较3月末上升209亿美元

-

精彩看点:成都迎来飞絮高峰期,一份防护提示请查收→

-

阿甘正传故事梗概英语_阿甘正传故事梗概

-

润建股份:公司坏账风险较小,前期计提的资产减值准备已在款项收回时转回,周期一般在1年内 今日快看

-

共同打好厉行节约“持久战” 全国已整改餐饮浪费问题2.7万余个

-

打开小地图点击暗影主宰的位置_打开小地图点击暗影主宰

-

土豆泥有什么好吃的做法吗

-

环球关注:安泰科技:公司具有非晶产业平台和技术开发平台优势,一直从事包括非晶、纳米晶相关产品的研发

-

男子在商场女厕趴地偷窥被抓 基本信息讲解

-

国际热评:以日本为跳板挺进亚洲,“冷战机器”居心何在? 天天速讯

-

新动态:每日简讯:飞傲将 DC 外部供电功能命名为“台机模式”,设计专属标识

-

记者手记|到上海看美展

-

巴朗山隧道至垭口支路路段(越岭老路)年内将永久封闭 今日快讯

-

张殿友主任:如何预防老年疑病症?-焦点热文

-

销量下滑、扣非净亏 长城汽车“翻身仗”好打么

-

天天速读:上海家化业绩屡落空,潘秋生为何又“食言”?

-

永坚新材:产品产能数据与环评报告对垒 产能利用率或注水反募资扩产 世界速读

-

福赛科技:通过收购资产获客交易超2亿元 核心技术专利或存可替代性

-

天天微资讯!沪深两市上市公司年报显示—— 实体经济基本盘稳中向好

-

4a广告公司是什么意思啊(4a广告公司是什么意思)

-

环球要闻:6投砍12+4,场均1.3分成奇兵!哈姆兵行险招,勇士五小彻底失效

-

国有土地使用证过户有什么程序?-全球报道

-

重视中青年医疗人才培养 助力提高我国肺癌诊疗水平_天天报道

-

此刻只有你共我(关于此刻只有你共我介绍)|关注

-

顺产第四天了,做月子能不能喝乌鸡汤?

-

要闻速递:北京地区专业技术人员资格考试在即,考前注意事项来了

-

时空猎人影武者怎么觉醒回忆_时空猎人影武者-要闻

-

报道:前腾讯区块链业务负责人离职创业,我们和他聊了聊为何此时 all in web3 |36氪专访

-

河南省50余家企业将携手赴沪亮品牌

-

卡拉格:萨拉赫会成为红军队史最佳十一人之一,他配得上这样荣誉

-

欧阳靖霸气回应“很难超过gai跟艾热”:不太懂我

-

全球关注:新水浒传在线观看_新水浒传 甘婷婷和谁床戏了 那床戏是真的吗 床戏多长

-

全球快资讯:以高质量供给创造引领新需求

-

环球动态:创新激励科普人才成长 中国科协试点开展科普职称评审

-

最新消息:怒江货运合同纠纷律师怎么收费

-

【环球播资讯】魂魄妖梦流浪记_关于魂魄妖梦流浪记简述

-

新华指数_关于新华指数简介_世界热门

-

筋膜枪瘦小腿方法(筋膜枪可以用来瘦小腿吗)

-

实体经济基本盘稳中向好 天天视讯

-

山东外贸实现开门稳|天天热头条

-

吉林数智转型迈新步-天天速读

-

小票打印机怎么连接到电脑视频(小票打印机怎么连接到电脑)

-

全球今头条!沾化区行政批阅局:筑牢场内见证关 打造阳光高效买卖,具体原因如何?

-

股价大跌、分红缩水,格力电器最大的问题是不增长了?

-

从常州到武汉自驾游,有什么科学合理的攻略吗?

-

国际观察:策动"颜色革命" “黑客帝国”终将引火烧身-资讯推荐

-

陈天慈携新书做客阿来书房,分享姑姑三毛的自由、勇敢与爱 每日关注

-

环球热资讯!切尔西需要不是内马尔 而是像哈兰德那样稳定前锋

-

(图文互动)针对江西等省强降雨过程国家防总启动防汛四级应急响应

-

Wingårdhs完成了完全由木材建造的预制公寓楼

-

当前时讯:永安林业:近几年在法规上对采伐利用管理有一些变化,但是永安林业采伐许可量控制没有变化

-

环球热消息:美国黑人男子在地铁遭扼喉身亡引发抗议

-

【环球新要闻】佐丹力官网价格_佐丹力官网

-

全球热消息:盈趣科技:目前公司主要为客户提供加热不燃烧电子烟产品的研发及生产制造等

-

焦点速读:先奶一口瓜迪奥拉:在欧冠中,安切洛蒂是国王

-

每日消息!AI介入投资,会改变投资行业吗?清泉石资本合伙人樊帅:第一性原理越强越不容易被ChatGPT替代

-

环球快资讯:榕基软件:公司暂无ChatGPT相关业务,公司会密切关注相关技术的发展及应用情况

-

新资讯:天津体育大学普本怎么样是一还是二院是科还是专科

-

片仔癀锭剂不再“一粒难求”后,厂家主动涨价来了_天天热门

-

超频三:公司锂电池正极关键材料生产基地建设一期项目正按照既定计划全力加快推进建设中-环球快资讯

-

新产业:所提资金收益情况还请关注公司已披露的定期报告等相关公告

-

热点评!中国人的故事|皑皑白雪中,这些“冰墩墩”守护着铁路的“生命线”

-

出身“中国白酒七子”,珍酒李渡IPO弯道超车 环球信息

-

即时焦点:探寻消费市场“增长密码”:新场景新需求新理念点燃引擎

-

上海银行联合桑坦德银行制定金融服务方案 助力大湾区高质量发展

-

探索汽车的无限空间!京东汽车全国首家沉浸式超体落户石家庄

-

遭遇特大暴雨,江西丰城市河堤溃口4个村庄被淹 当地官员:220名受困群众已安全转移

-

孟妲施

-

我在淄博吃烧烤:排队九小时,差点露宿街头 全球时快讯

-

玉禾田:作为业内龙头企业,公司积极布局新技术,开拓新业务|天天快资讯

-

世界简讯:吴通控股:子公司摩森特有开展微信助手、H5场景、聚合主页、视频工坊业务

-

环球观点:中天精装:每家公司对于自身财务的安全、项目风险的判断标准并不相同

-

【独家焦点】黄淮气旋+冷空气 暮春时节享凉爽

-

天天精选!“潇湘水云,寻觅郭楚望”古堡老琴雅集奏响古琴新韵

-

阿石创:超导靶材为公司应客户需要所进行的技术研发产品,而该款靶材尚未实现量产化

-

万润股份:公司的海外业务结算方式是综合考虑多种因素前提下确定采用相应的币种以避免或减少汇率等风险

-

环球微动态丨亚威股份:公司2022年度中小吨位伺服压力机已经在新能源等行业形成批量订单

-

福建金森:采伐许可量由国家相关部门规定,请您查阅国家相关部门资料,以获得准确数据_微头条

-

用区块链实现国际人才招聘流程的数字化,Certif-ID获160万欧元种子轮融资|今日热文

-

小伙到温州出差被200万砸中!一个月后才发现

-

深圳老牌地产中介倒闭?公司紧急回应:处于正常经营中-全球速讯

-

当前热点-艺康集团张春洁:助力餐饮新业态 护航食品产业链

-

全球热点!格拉利什哈兰德赛后会让我别去聚会 格拉利什从未像出征伯纳乌那样自信除了6岁时认为自己是最佳(今日/头条)

-

世界观天下!缠绵游戏的歌词_缠绵游戏的歌词简单将介绍

-

华为:鲲鹏和昇腾AI开发者超350+万,合作伙伴超过5600家 全球即时看

-

唯科科技:公司各项订单都在有序推进中,具体业绩情况请关注公司后续公告

-

万顺新材:截至2023年4月28日,公司含信用账户合并名册总户数为36,210 全球微动态

-

全球即时:芒果超媒:“董秘一生平安。”,公司股东人数,敬请查阅公司定期报告“股东情况”、“股东信息”等部分内容

-

博思软件:公司一直关注前沿技术在自身业务领域的具体运用,并十分重视相关技术的研发和应用

-

ilso一苏携手品牌合作大使「赵让」 闪耀新生 见证光亮改变

-

“五一”水果市场品类丰富,秭归脐橙收购价格小幅回调-环球今亮点

-

【聚看点】赵丹阳:怎么选股票?林园讲的“硬朗度”很重要,但搞懂的人不多

-

国轩高科去年营收大增 股价却阴跌一年至腰斩 董秘办回应原因

-

“设”享未来 | 联邦高登携手谢英凯、张灿书写设计联名新篇章